Анализ временных рядов в финансовой аналитике: методы, модели и прогнозирование

Представьте, что несколько лет отслеживали и ежедневно записывали цены на акции крупной компании. Вы смотрите на этот массив данных и понимаете: информации много, а ясности мало. Чтобы делать какие-то выводы, потребуется анализ временных рядов. В отличие от обычной статистики, он учитывает последовательность событий — то, что сегодняшняя цена связана с вчерашней, а та, в свою очередь, с позавчерашней.

Содержание

Что такое временные ряды и зачем их анализировать

Это последовательность значений одного показателя, собранных через равные промежутки времени.

Допустим, руководитель компании видит, что выручка растет уже четвертый квартал подряд. Но нужно понять: это устойчивый тренд, сезонное оживление или просто случайность? Чтобы ответить, одних цифр недостаточно. Важно, в каком порядке они появлялись. Поиск последовательных и временных закономерностей в данных это покажет и поможет отделить системные изменения от случайных отклонений.

В финансовой сфере такой анализ решает три группы задач.

Прогнозирование цен и доходности активов

Инвесторы и трейдеры хотят понимать, куда может двинуться цена акции, валютной пары или биржевого индекса. На основе исторических данных строятся модели, которые оценивают вероятное направление движения. Такие прогнозы не дают точного ответа, но помогают оценить диапазон возможных изменений и принять более осознанное решение о покупке или продаже.

Оценка рыночных циклов и волатильности

Рынки не движутся равномерно. Периоды спокойствия сменяются всплесками активности, рост — падением. Анализ временных рядов и прогнозирование позволяет измерить волатильность, то есть степень изменчивости цены. Это важно для управления рисками: чем выше волатильность, тем менее предсказуем актив, и тем осторожнее должны быть решения. Такой анализ помогает выделять циклы — повторяющиеся фазы подъема и спада, которые связаны с макроэкономической конъюнктурой или отраслевыми особенностями.

Анализ макроэкономических показателей

Не только отдельные компании или активы изучаются с помощью временных рядов. Экономисты и аналитики отслеживают динамику ВВП, инфляции, безработицы, процентных ставок. Эти показатели меняются медленнее, чем цены акций, но их исследование не менее значимо. Это позволяет понять, в какой фазе находится экономика в целом, какие тенденции формируются и как они могут повлиять на финансовые рынки в среднесрочной перспективе.

На курсе «Финансовая аналитика 2.0: от Excel к BI-системам» вы освоите современные инструменты, чтобы отделять шум от сигнала и видеть тренды там, где другие видят хаос. Программа создана совместно со Школой финансов ВШЭ, рассчитана на три месяца, дает практические навыки и удостоверение о повышении квалификации НИУ ВШЭ.

Как подготовить данные к анализу

Прежде чем строить модели и делать прогнозы, сведения нужно привести в порядок. Цены акций, курсы валют или экономические показатели редко попадают к аналитику в идеальном виде. В них могут быть пропуски, ошибки или просто неудобный формат. Но даже если с этим все хорошо, первый шаг всегда одинаковый.

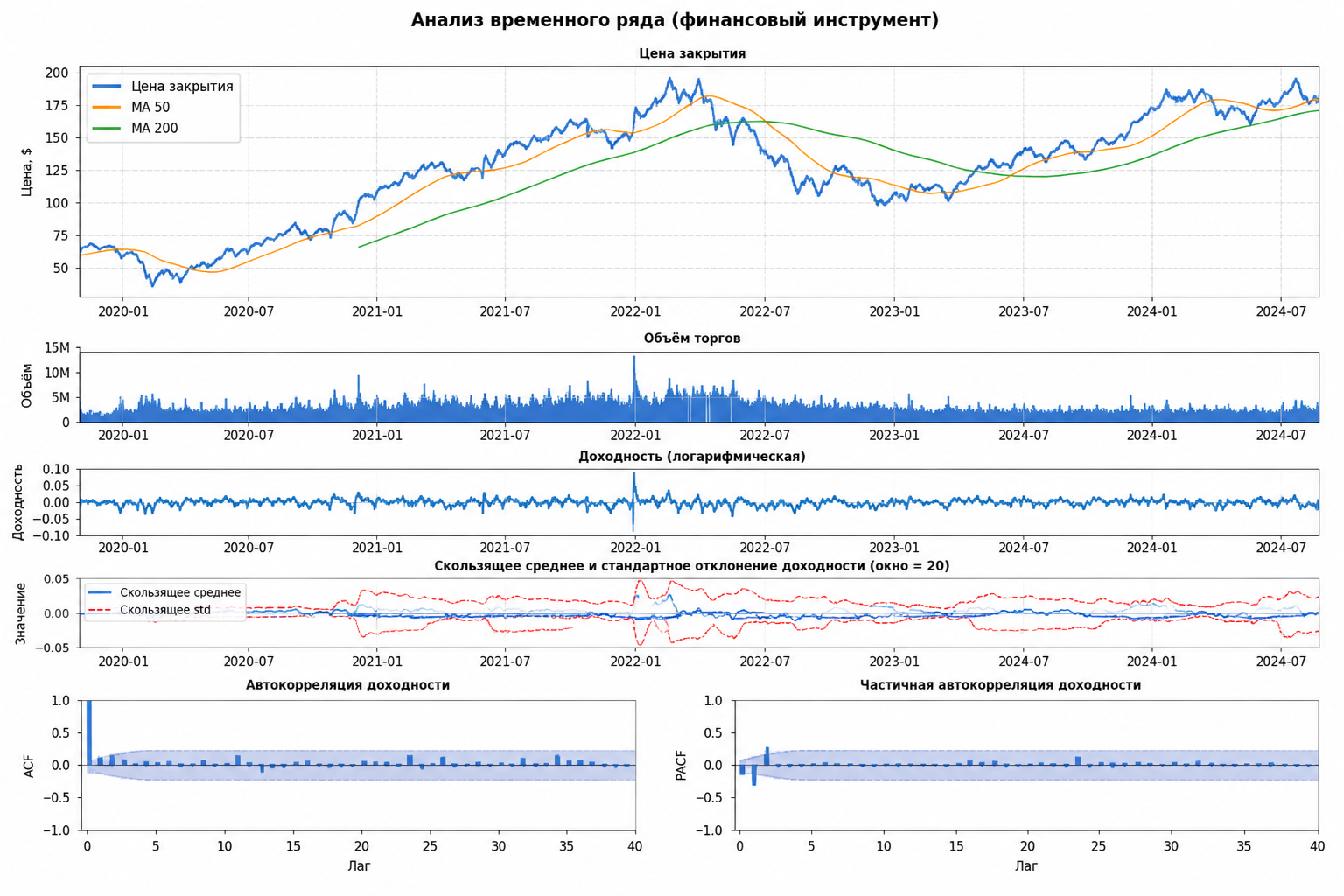

График временного ряда и визуальный анализ

Проще всего начать с построения графика. Это быстро, наглядно и сразу дает понимание, с чем вы имеете дело.

Вы сразу увидите:

- Есть ли у показателя общий тренд — рост, падение или движение вокруг одного уровня.

- Заметны ли регулярные всплески или спады, которые могут указывать на сезонность.

- Присутствуют ли резкие скачки или аномальные значения, которые требуют проверки.

- Меняется ли разброс данных со временем. Например, становятся ли колебания сильнее.

Визуальный анализ помогает сформулировать гипотезы и понять, какие инструменты могут подойти для дальнейшей работы.

Тест Дики-Фуллера

Стационарность — одно из ключевых понятий в анализе временных рядов. Стационарный ряд — это ряд, основные характеристики которого со временем не меняются. Многие методы анализа предполагают, что данные стационарны. Если это не так, прогнозы могут получиться неточными.

Проверить стационарность помогает тест Дики-Фуллера (расширенный вариант называют ADF-тестом — Augmented Dickey-Fuller). Он отвечает, есть ли в данных устойчивая тенденция, которая не исчезает со временем.

В результате теста аналитик получает статистический показатель и p-value. Если меньше 0,05 — данные можно считать стационарными. Если больше — скорее всего, в данных есть тренд, и перед анализом их нужно преобразовать. Здесь вы узнаете, как это сделать с помощью Python.

Основные методы анализа временных рядов

Где-то прослеживается устойчивый рост, где-то заметны регулярные колебания, а где-то изменения выглядят случайными. Разные методы помогают посмотреть на данные с разных сторон: понять, что происходит сейчас, выделить важные компоненты и сделать прогноз.

Декомпозиция временного ряда

Это разделение данных на несколько составляющих, чтобы понять, из чего складывается изменение показателя.

Предположим, вы смотрите на цену акций компании за несколько лет. График показывает постоянные движения: цена то идет вверх, то опускается. Но за этими колебаниями могут стоять совершенно разные причины. Рост за несколько лет может быть следствием укрепления бизнеса компании. А может оказаться краткосрочным рыночным всплеском, который скоро сойдет на нет. Декомпозиция помогает отделить одно от другого и увидеть реальную картину.

Методы сглаживания

Финансовые данные часто выглядят «шумными». Например, цена акции может меняться каждый день из-за новостей и настроений инвесторов. Чтобы увидеть основное направление движения, нужно фильтровать шум.

Самый простой способ — построить модель скользящего среднего. Она рассчитывается как среднее арифметическое значение показателя за определенное количество предыдущих периодов. Вместо того чтобы анализировать ежедневные скачки, вы берете среднюю цену за последние 30 дней. Каждый день окно расчета сдвигается: старые данные уходят, новые добавляются. В результате получается плавная линия, которая отражает общий тренд и игнорирует случайные выбросы.

Более гибкий подход — метод экспоненциального сглаживания. Это способ обработки данных, при котором более поздним наблюдениям присваивается больший вес, чем ранним. Модель быстрее реагирует на новые изменения и меньше оглядывается на устаревшие сведения.

Формула экспоненциального сглаживания выглядит так:

S_t = α × Y_t + (1 − α) × S_{t−1}

где:

- S_t — сглаженное значение в текущий момент времени;

- Y_t — фактическое значение показателя в текущий момент;

- S_{t−1} — сглаженное значение за предыдущий период;

- α (альфа) — коэффициент сглаживания, который принимает значения от 0 до 1.

Чем ближе α к единице, тем больше вес текущего наблюдения и тем быстрее модель реагирует на изменения. Чем ближе α к нулю, тем сильнее влияние прошлых значений и тем плавнее получается линия.

Модели ARMA, ARIMA и SARIMA

Если нужно учитывать более сложные зависимости, применяются продвинутые модели временных рядов. Они основаны на идее, что прошлые значения могут содержать информацию о будущих изменениях.

ARMA (AutoRegressive Moving Average) объединяет два подхода:

- авторегрессию (AR) — помнит предыдущие значения ряда;

- скользящее среднее (MA) — учитывает прошлые ошибки прогноза.

Например, если цена акции сегодня зависит от ее движения за последние дни, ARMA может использовать эту связь. Но она подходит только для стационарных рядов. Если данные имеют выраженный тренд, применяют следующий вариант.

ARIMA (AutoRegressive Integrated Moving Average) добавляет этап преобразования ряда, который помогает работать с нестационарными данными. Мы посвятили этой модели подробный разбор.

SARIMA — расширение ARIMA, которое учитывает сезонность. Например, у компании продажи традиционно растут в четвертом квартале перед праздниками. Модель обязательно учтет это при построении прогноза.

На практике финансовые аналитики выбирают модель не только по названию, а проверяют, насколько хорошо она работает.

Как оценить качество модели

Красивый график и точное описание прошлых значений не дают гарантии, что модель временных рядов справится с прогнозированием будущего. Иногда алгоритм просто запоминает историю, но не улавливает реальных закономерностей. Поэтому все нужно проверять.

Ошибки прогнозирования

Предположим, модель предсказала, что завтра акция будет стоить 120 $. Реальная цена оказалась 125 $. Разница между прогнозом и фактом — это и есть ошибка прогнозирования. Чем она меньше, тем точнее модель. Но одной цифры недостаточно, поэтому используют несколько метрик.

MAE (средняя абсолютная ошибка) показывает, насколько модель ошибается в среднем, без учета того, завышает она прогноз или занижает. Если модель в среднем ошибалась на 3 $, MAE будет равен 3.

RMSE (среднеквадратическая ошибка) работает похоже, но с одним отличием: крупные ошибки получают больший вес. В финансах это важно. Если модель обычно дает небольшие отклонения, но иногда сильно промахивается, RMSE это заметит. Такой подход помогает выявить модели, которые опасны редкими, но серьезными просчетами.

Точность направления тренда (Directional Accuracy)

Допустим, модель предсказала, что акция вырастет со 100 до 105 $. А реально цена выросла до 103 $. По значению прогноз оказался неточным, но направление угадано верно, ведь рост налицо.

Для таких случаев используют показатель Directional Accuracy — точность определения направления. Он измеряет, как часто модель правильно предсказывает, пойдет цена вверх или вниз.

В финансовой практике правильный вектор часто важнее конкретного числа. Инвестору лучше понять, стоит покупать актив или продавать, чем знать, какой именно будет цена.

Проверка на исторических данных

Даже если модель показывает хорошие результаты на тестовом наборе, это не гарантирует, что она будет работать в реальных условиях. Поэтому финансовые аналитики используют бэктест — проверку модели на исторических данных.

Например, берем данные по акциям за последние пять лет. Первые четыре года используем для обучения модели, а последний год оставляем для проверки. Затем сравниваем прогнозы модели с тем, что происходило на самом деле.

Бэктест помогает ответить на несколько важных вопросов:

- стабильна ли модель в разные периоды;

- работает ли она одинаково хорошо на растущем и падающем рынке;

- не подстроилась ли она слишком точно под конкретный участок истории.

Если модель успешно проходит проверку на исторических данных, ее можно рассматривать как полезный инструмент для анализа.

Типичные ошибки

Даже опытные аналитики иногда допускают ошибки, которые могут привести к неверным выводам. Рассмотрим самые распространенные.

1. Использование будущей информации при обучении

Если при построении модели вы случайно используете данные, которые в реальности были бы недоступны на тот момент, прогнозы окажутся завышенными. Например, вы прогнозируете цену акции на январь, но в обучающую выборку включаете информацию из февральского отчета компании. Модель покажет отличные результаты на истории, но в реальной работе провалится, потому что будущих данных у нее не будет.

2. Игнорирование стационарности временного ряда

Многие модели, включая ARMA, предполагают, что данные стационарны. Если пренебречь проверкой, прогнозы будут ненадежными. Вот вы пытаетесь прогнозировать цену акции, которая росла несколько лет подряд, без преобразования данных. Модель уловит общий восходящий тренд, но не сможет правильно оценить краткосрочные колебания вокруг него. Результат — систематическое завышение или занижение прогнозов.

3. Переобучение

Модель может слишком точно подстроиться под исторические данные, запоминая случайные шумы вместо реальных закономерностей. На новой информации такой алгоритм покажет плохие результаты. Допустим, вы добавили в модель множество факторов, и она идеально описывает каждый день за последние три года. Но когда вы проверяете ее на следующий месяц, прогнозы оказываются далеки от реальности. Всё потому, что алгоритм запомнил случайные события, а не устойчивые взаимосвязи.

4. Неправильная интерпретация корреляции

Если два показателя движутся похоже, это не значит, что один влияет на другой. Временные ряды часто дают ложные совпадения. Продажи электроники и индекс настроения потребителей могут расти одновременно. Но это не означает, что одно является причиной другого. Оба могут зависеть от третьего фактора, например от общего роста экономики. Строить прогноз на такой ложной связи рискованно.

Как этого избежать

Всегда проверяйте стационарность данных, разделяйте выборку на обучающую и тестовую, не включайте в модель лишние факторы и помните, что даже лучшая модель остается лишь инструментом, а не истиной в последней инстанции.

Заключение

Финансовые рынки устроены сложно. На них влияют тысячи факторов: макроэкономика, политика, ожидания инвесторов, случайные события. В такой среде не существует идеального прогноза.

Анализ временных рядов помогает структурировать неопределенность. Он не дает иллюзии контроля, но подсказывает, где рынок предсказуем, а где лучше перестраховаться. Чтобы разобраться, что относится к временным характеристикам ваших данных, начните с простого: посмотрите, как показатель менялся в прошлом, есть ли в этих изменениях система. Постепенно вы научитесь отделять значимые сигналы от случайных, а значит, станете увереннее в своих действиях.